Chính Phủ Gia Hạn Thời Hạn Nộp Thuế Năm 2026: Doanh Nghiệp Cần Lưu Ý Những Gì?

Nhằm tiếp tục đồng hành và giảm bớt áp lực tài chính cho cộng đồng kinh doanh, Chính phủ đã chính thức ban hành Nghị định số 245/2026/NĐ-CP về việc gia hạn thời hạn nộp thuế năm 2026 giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) và tiền thuê đất trong năm 2026. Đây được xem là một “phao cứu sinh” kịp thời giúp doanh nghiệp tối ưu hóa dòng tiền lưu động. Dưới đây là phân tích chuyên sâu từ đội ngũ chuyên gia của Luật Pháp An về những điểm cốt lõi doanh nghiệp cần lưu ý để áp dụng chính xác, tránh các rủi ro pháp lý phát sinh.

️Khuyến cáo quan trọng từ Luật Pháp An: Nghị định 245/2026/NĐ-CP có hiệu lực từ ngày 27/6/2026 đến hết ngày 30/12/2026. Cần lưu ý rằng đây là chính sách hỗ trợ về mặt thời gian (gia hạn/hoãn nộp), hoàn toàn không phải là miễn hoặc giảm thuế. Do đó, doanh nghiệp vẫn phải thực hiện nghĩa vụ khai quyết toán thuế đầy đủ và đúng hạn theo luật định.

1. Đối tượng được hưởng chính sách gia hạn thời hạn nộp thuế năm 2026

Căn cứ theo quy định tại Nghị định 245/2026/NĐ-CP, chính sách gia hạn được áp dụng rộng rãi cho các tổ chức, doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh hoạt động trong các ngành, lĩnh vực được nhà nước ưu tiên hỗ trợ. Doanh nghiệp cần đối chiếu kỹ danh mục ngành nghề của mình, đặc biệt chú ý 2 điểm sau:

Doanh nghiệp nhỏ và siêu nhỏ: Toàn bộ các doanh nghiệp thuộc nhóm này (đạt các tiêu chí về doanh thu, nguồn lao động theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa) đều thuộc diện đối tượng được gia hạn tự động nếu đáp ứng các điều kiện nền tảng.

Doanh nghiệp kinh doanh đa ngành nghề: Trường hợp doanh nghiệp sản xuất, kinh doanh nhiều lĩnh vực khác nhau, chỉ cần có ít nhất một ngành nghề thuộc diện ưu đãi theo Nghị định là toàn bộ các khoản thuế và tiền thuê đất của doanh nghiệp đó sẽ được gia hạn toàn bộ theo quy định.

2. Chi tiết lịch gia hạn các khoản thuế và tiền thuê đất mới nhất năm 2026

Việc xác định chính xác mốc thời gian sau khi được gia hạn giúp bộ phận kế toán chủ động trong công tác quản trị tài chính. Dưới đây là bảng tổng hợp chi tiết thời hạn nộp thuế mới năm 2026:

A. Đối với Thuế giá trị gia tăng (GTGT)

Chính sách gia hạn áp dụng cho số thuế GTGT phát sinh phải nộp của các kỳ tính thuế năm 2026 (không bao gồm thuế GTGT ở khâu nhập khẩu):

- Kỳ tính thuế tháng 5/2026: Được gia hạn đến ngày 20/11/2026.

- Kỳ tính thuế tháng 6, 7, 8 và 9/2026: Được gia hạn đến ngày 21/12/2026.

- Kỳ tính thuế Quý II/2026: Thời hạn nộp chậm nhất là ngày 02/11/2026.

- Kỳ tính thuế Quý III/2026: Thời hạn nộp chậm nhất là ngày 30/12/2026.

B. Đối với Thuế thu nhập doanh nghiệp (TNDN)

Chính sách áp dụng trực tiếp đối với số thuế TNDN tạm nộp của các quý trong năm 2026:

- Thuế TNDN tạm nộp Quý II/2026: Được gia hạn thêm 03 tháng. Thời hạn nộp mới chậm nhất là ngày 02/11/2026.

- Thuế TNDN tạm nộp Quý III/2026: Được gia hạn thêm 02 tháng. Thời hạn nộp mới chậm nhất là ngày 30/12/2026.

C. Đối với Thuế thu nhập cá nhân (TNCN) & Tiền thuê đất

- Thuế TNCN của hộ và cá nhân kinh doanh: Được gia hạn tối đa lên đến 05 tháng, các mốc thời gian áp dụng tương ứng như lịch gia hạn của thuế GTGT nêu trên.

- Tiền thuê đất năm 2026: Người sử dụng đất thuộc đối tượng quy định được gia hạn 05 tháng đối với 50% số tiền thuê đất phải nộp của kỳ đầu năm 2026. Hạn chót nộp tiền sau gia hạn là ngày 02/11/2026.

3. Thủ tục và hồ sơ cần thiết để doanh nghiệp được gia hạn thời hạn nộp thuế

Chính sách hoãn thuế không áp dụng mặc định nếu doanh nghiệp không chủ động khai báo với cơ quan quản lý. Để được hưởng ưu đãi hợp pháp, doanh nghiệp cần lưu ý:

- Lập và gửi Giấy đề nghị gia hạn thời hạn nộp thuế và tiền thuê đất (theo mẫu quy định tại Nghị định 245) đến cơ quan thuế quản lý trực tiếp.

- Phương thức nộp hồ sơ: Ưu tiên nộp qua hệ thống cổng thông tin Thuế điện tử (Thuevientu), hoặc gửi trực tiếp bằng văn bản bưu chính.

- Quyền lợi đi kèm: Trong suốt thời gian được gia hạn hợp pháp, doanh nghiệp không bị tính tiền chậm nộp đối với số tiền thuế và tiền thuê đất đó. Nếu trước đó hệ thống tự động của cơ quan thuế đã tính tiền chậm nộp thì cơ quan thuế sẽ tiến hành điều chỉnh hoặc hủy bỏ khoản tiền đó.

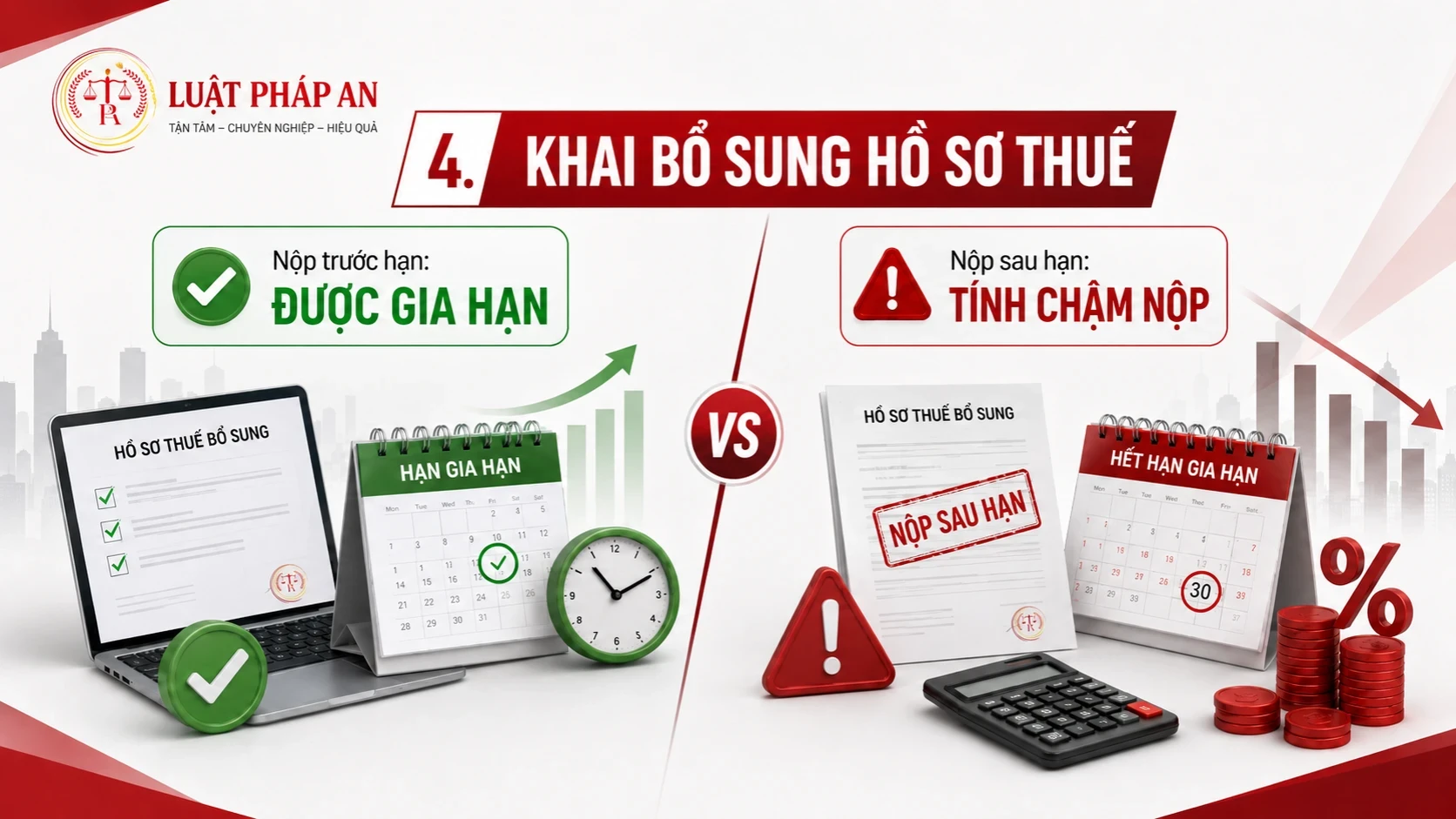

4. Quy định nghiêm ngặt khi khai bổ sung hồ sơ thuế doanh nghiệp cần tránh vi phạm

Trong quá trình hoạt động, việc phát sinh sai sót dẫn đến phải khai bổ sung hồ sơ thuế là điều khó tránh khỏi. Đối với chính sách gia hạn lần này, doanh nghiệp cần ghi nhớ nguyên tắc xử lý phần thuế tăng thêm sau khi khai bổ sung:

ĐƯỢC GIA HẠN: Nếu hồ sơ khai bổ sung làm tăng số thuế phải nộp và được nộp cho cơ quan thuế trước khi hết thời hạn gia hạn của kỳ tính thuế đó.

KHÔNG ĐƯỢC GIA HẠN: Nếu hồ sơ khai bổ sung được nộp sau khi thời gian gia hạn đã kết thúc. Lúc này, doanh nghiệp sẽ phải nộp ngay phần thuế tăng thêm cùng tiền chậm nộp tính từ ngày hết hạn gia hạn ban đầu.

5. Khuyến nghị giải pháp quản trị tài chính từ Chuyên gia Luật Pháp An

Để tận dụng tối đa lợi ích kinh tế từ Nghị định 245/2026/NĐ-CP và kiểm soát tốt rủi ro tài chính, Luật Pháp An khuyến nghị các doanh nghiệp thực hiện ngay 5 bước sau:

- Rà soát lại mã ngành nghề kinh doanh trên Giấy chứng nhận đăng ký doanh nghiệp để đối chiếu chính xác điều kiện thụ hưởng.

- Cập nhật lịch thuế mới vào hệ thống nhắc nhở của bộ phận kế toán nhằm kiểm soát chặt chẽ các mốc thời gian nhạy cảm (02/11, 20/11 và 30/12/2026).

- Hoàn thiện hồ sơ đề nghị gia hạn và nộp sớm nhất có thể để cơ quan thuế phê duyệt kịp thời.

- Điều chỉnh kế hoạch dòng tiền (Cash flow planning): Tận dụng tối đa nguồn vốn tạm thời chưa phải nộp thuế để tái đầu tư, tối ưu vòng quay vốn lưu động hiệu quả.

- Phối hợp chặt chẽ với đơn vị tư vấn thuế chuyên nghiệp để tránh các sai sót kỹ thuật không đáng có trong quá trình kê khai hồ sơ điện tử.

6. Kết luận

Nghị định 245/2026/NĐ-CP là một giải pháp hỗ trợ thiết thực, giúp doanh nghiệp giải bài toán thanh khoản ngắn hạn để duy trì và mở rộng sản xuất. Tuy nhiên, ranh giới giữa việc tối ưu dòng tiền và vi phạm thời hạn nộp thuế rất mong manh nếu kế toán không nắm chắc các mốc thời gian. Doanh nghiệp cần chủ động hành động sớm để bảo vệ quyền lợi chính đáng của mình.

Luật Pháp An luôn sẵn sàng đồng hành cùng quý doanh nghiệp trong việc tư vấn chuyên sâu về chính sách thuế, hỗ trợ hoàn thiện thủ tục gia hạn chính xác, rà soát toàn diện nghĩa vụ tài chính và cập nhật nhanh nhất các văn bản pháp lý mới. Hãy liên hệ với chúng tôi ngay hôm nay để tối ưu hóa an toàn pháp lý cho doanh nghiệp của bạn!

![]()

| CÔNG TY LUẬT TNHH MTV PHÁP AN

📌: 1/9 Mậu Thân, P .Ninh Kiều, TP Cần Thơ 📞 : 02923 734 995 📧 : luatphapan@gmail.com 🌐 : luatphapan.com Zalo :0839 678 006 |